研究背景

在碳中和愿景下,低碳清潔氫發(fā)展已成為全球共識(shí),電解水制氫技術(shù)成為美國(guó)、歐洲與日本等發(fā)達(dá)國(guó)家和地區(qū)布局的重要戰(zhàn)略方向。

但我國(guó)電解水制氫產(chǎn)業(yè)發(fā)展面臨著瓶頸:

一方面,我國(guó)在電解水制氫關(guān)鍵技術(shù)方面與國(guó)外尚有差距,對(duì)國(guó)外當(dāng)前技術(shù)水平差距缺乏量化對(duì)比分析,雖然堿性電解水制氫技術(shù)在我國(guó)歷史悠久,但在氫能成為全球能源革命戰(zhàn)略技術(shù)之前,電解水制氫技術(shù)僅少量應(yīng)用在浮法玻璃、半導(dǎo)體等行業(yè),主要作為保護(hù)氣使用,市場(chǎng)規(guī)模很小,導(dǎo)致該技術(shù)研發(fā)動(dòng)力不足,整體性能仍有較大改進(jìn)空間。美國(guó)、日本、歐洲等國(guó)已制定了電解水制氫技術(shù)攻關(guān)路線圖與關(guān)鍵技術(shù)指標(biāo)發(fā)展目標(biāo),我國(guó)目前尚無電解水制氫技術(shù)路線的頂層規(guī)劃。

另一方面,電解水制氫技術(shù)還面臨氫氣成本較高的問題,成為現(xiàn)階段可再生氫大規(guī)模部署的主要障礙。

本文介紹了國(guó)外主要國(guó)家制定的電解水制氫技術(shù)路線圖,總結(jié)國(guó)外技術(shù)路線制定依據(jù)與攻關(guān)重點(diǎn)方向,進(jìn)一步對(duì)標(biāo)量化了國(guó)內(nèi)外技術(shù)水平差距,并分析技術(shù)差距背后的材料、零部件等根本原因,在此基礎(chǔ)上提出我國(guó)電解水制氫技術(shù)路線圖。最后分析我國(guó)平準(zhǔn)化低碳清潔氫成本結(jié)構(gòu),從技術(shù)攻關(guān)和產(chǎn)業(yè)模式等角度提出發(fā)展建議,為提升我國(guó)電解水制氫技術(shù)國(guó)際競(jìng)爭(zhēng)力發(fā)展方向提供指導(dǎo)。

論文重點(diǎn)內(nèi)容

1電解水制氫發(fā)展趨勢(shì)與關(guān)鍵技術(shù)分析

美日等發(fā)達(dá)國(guó)家均將電解水制氫技術(shù)視為未來的主流發(fā)展方向,聚焦堿性電解水(AE)制氫技術(shù)規(guī)模化和質(zhì)子交換膜電解水(PEME)制氫技術(shù)產(chǎn)業(yè)化,制定技術(shù)發(fā)展路線圖,重點(diǎn)圍繞“電解效率”、“耐久性”和“設(shè)備成本”三個(gè)關(guān)鍵降本性能指標(biāo)推進(jìn)整體技術(shù)研發(fā)。

總的來說,各國(guó)均對(duì)AE、PEME制氫技術(shù)同時(shí)進(jìn)行技術(shù)開發(fā)。其中,AE方面,近期以優(yōu)化提升制氫效率與裝置規(guī)模放大為主要目標(biāo)進(jìn)行技術(shù)攻關(guān)。PEME方面,歐美國(guó)家持續(xù)開展技術(shù)攻關(guān),將其視為下一代主流電解水制氫技術(shù),通過催化劑、隔膜、集電器、膜組件等核心材料及組件的研究及應(yīng)用,來提高設(shè)備的電解效率和使用壽命,降低設(shè)備成本等。

同時(shí),歐洲開展了電解水制氫裝備性能評(píng)價(jià)與劣化評(píng)價(jià)的研究,在電解水制氫技術(shù)發(fā)展中起到重要意義。日本在吸收美國(guó)與歐洲電解水制氫技術(shù)路線的基礎(chǔ)上,著力聚焦AE與PEME的技術(shù)開發(fā),制定了最全面的技術(shù)目標(biāo)。

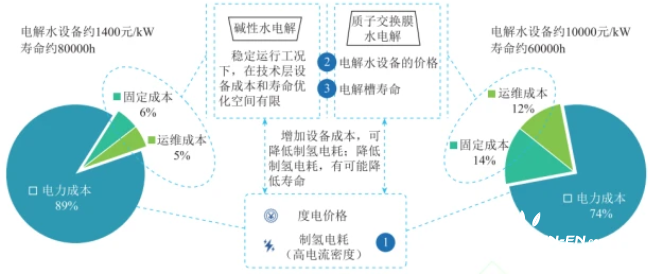

圖1 電解水制氫成本結(jié)構(gòu)與關(guān)鍵技術(shù)分析

2我國(guó)電解水技術(shù)發(fā)展對(duì)標(biāo)

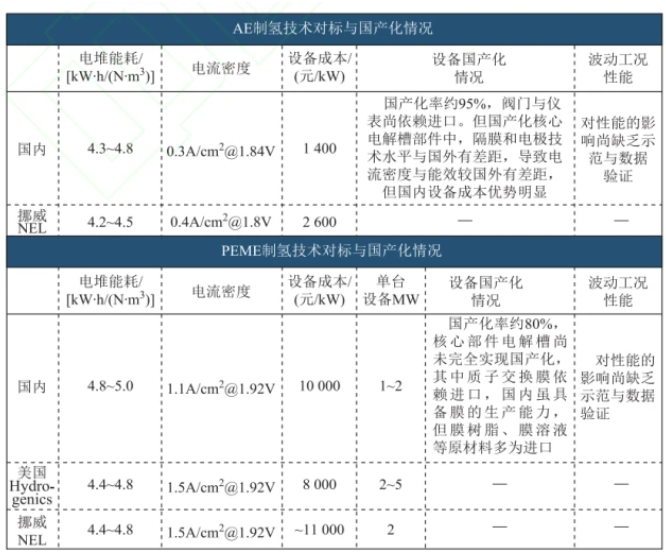

AE制氫技術(shù):在設(shè)備成本方面,我國(guó)AE制氫設(shè)備成本優(yōu)勢(shì)明顯,僅為國(guó)外價(jià)格的50%。在設(shè)備壽命方面,我國(guó)與國(guó)外設(shè)備的壽命目前均可達(dá)80,000h以上。在制氫效率與電流密度方面,目前我國(guó)工業(yè)用堿性電解槽的電解電流密度約為0.3A/cm2@1.84V,歐美國(guó)家電解槽的電流密度0.4A/cm2@1.8V左右。同一電流密度下電解槽制氫效率約有3%的差距。主要受制于隔膜、電極關(guān)鍵材料及電解槽結(jié)構(gòu)設(shè)計(jì)的技術(shù)水平落后。

PEME制氫技術(shù):設(shè)備成本方面, 國(guó)內(nèi)外PEME制氫設(shè)備的成本均遠(yuǎn)高于AE制氫設(shè)備。在設(shè)備壽命方面,國(guó)外PEME設(shè)備的壽命約為60,000h左右,我國(guó)尚缺乏驗(yàn)證。在制氫效率方面,我國(guó)PEME制氫設(shè)備的電流密度約為1-1.2A/cm2@1.92V,電解效率約為63%,而美國(guó)PEME制氫設(shè)備的電流密度已達(dá)1.5A/cm2@1.92V,電解效率約為66%。

我國(guó)PEME制氫技術(shù)整體性能與國(guó)外差距較大主要原因在于關(guān)鍵基礎(chǔ)材料性能不足,質(zhì)子交換膜等材料依賴進(jìn)口,系統(tǒng)控制比如熱、氣管理技術(shù)缺乏經(jīng)驗(yàn)等。

圖2 電解水制氫技術(shù)對(duì)標(biāo)與國(guó)產(chǎn)化情況

3我國(guó)電解水制氫技術(shù)路線

提出我國(guó)電解水制氫技術(shù)的攻關(guān)方向:高效、長(zhǎng)壽命、低成本,并制定了近10年堿性和PEM電解水制氫技術(shù)在制氫效率、電流密度、壽命和系統(tǒng)成本方面的目標(biāo),提出了3大重點(diǎn)技術(shù)開發(fā)課題,以及建立綠氫標(biāo)準(zhǔn)與認(rèn)證體系,電解水性能評(píng)價(jià)體系。

圖3 電解水制氫技術(shù)路線圖

4低碳清潔氫氣平準(zhǔn)化價(jià)格研究

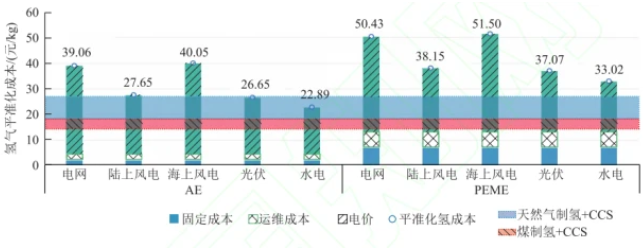

當(dāng)前可再生能源電解水氫氣平準(zhǔn)化成本在20-40元/kg,高成本制約了清潔氫的產(chǎn)業(yè)化。作為未來主流的制氫方式,電解水制氫成本主要取決于電解槽的投資成本、利用負(fù)荷以及度電成本。技術(shù)進(jìn)步疊加規(guī)模化效應(yīng)將持推動(dòng)可再生能源發(fā)電成本、電解槽生產(chǎn)成本下降,有效促進(jìn)低碳清潔氫的成本競(jìng)爭(zhēng)性。

預(yù)計(jì)至2030年,光伏與風(fēng)電新增裝機(jī)平均成本低于0.2元/kWh,可再生能源制氫成本將低于15元/kg,具備與煤制氫+CCUS相競(jìng)爭(zhēng)的條件。到2050年后,可再生能源電解水制氫成本將低至11.63元/kgH2,不考慮碳稅情況下,已明顯低于化石能源+碳捕集與封存(CCS)制氫成本。

圖4 我國(guó)目前平準(zhǔn)化低碳清潔氫成本

結(jié)論

1)電解水制氫技術(shù)方面,我國(guó)堿性電解水制氫技術(shù)在隔膜和電極國(guó)產(chǎn)化零部件技術(shù)水平較國(guó)外有差距,但設(shè)備成本優(yōu)勢(shì)明顯。質(zhì)子交換膜電解水制氫技術(shù)整體上落后于歐美,質(zhì)子交換膜等核心原材料/部件依賴進(jìn)口。

2)我國(guó)近10年應(yīng)著力對(duì)AE和PEME制氫技術(shù)進(jìn)行攻關(guān),圍繞“電解效率”、“耐久性”和“設(shè)備成本”三個(gè)關(guān)鍵降本性能指標(biāo)推進(jìn)整體技術(shù)研發(fā)。同時(shí)提出了3個(gè)主要技術(shù)開發(fā)課題:高效堿性水電解制氫技術(shù),高效長(zhǎng)壽命低成本MW級(jí)質(zhì)子交換膜電解水制氫系統(tǒng)和P2G場(chǎng)景下高效、長(zhǎng)壽命電解水制氫技術(shù)課題研究。

3)度電成本、運(yùn)行負(fù)荷、制氫效率與設(shè)備成本是電解水制氫技術(shù)降本的關(guān)鍵因素。

4)電解水制氫技術(shù)的規(guī)模化需要國(guó)家引領(lǐng)、技術(shù)攻關(guān)、企業(yè)合作、產(chǎn)業(yè)協(xié)同等各方面協(xié)同推動(dòng)。

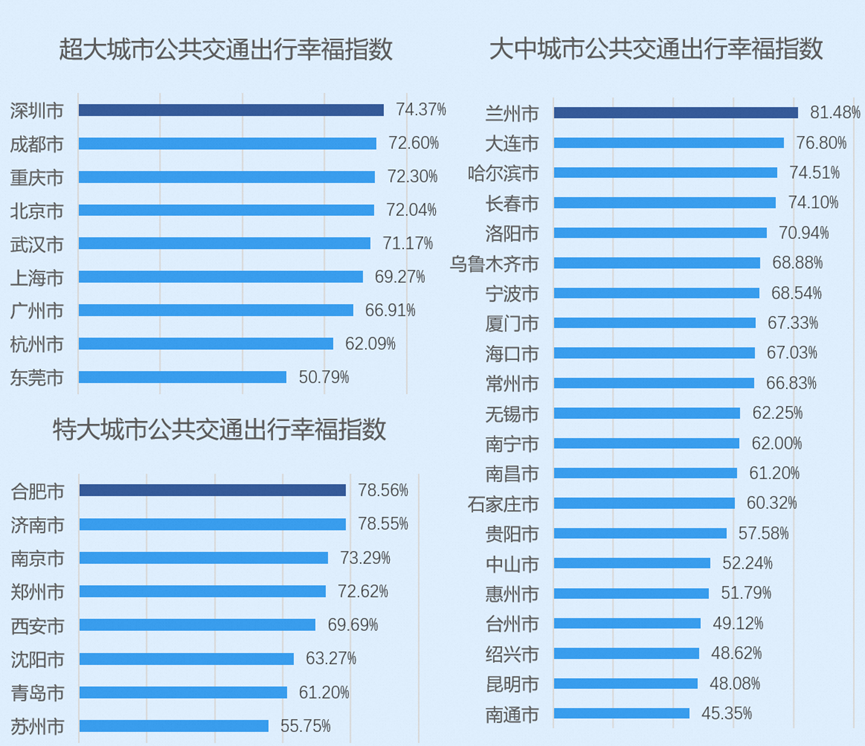

近日,高德地圖聯(lián)合國(guó)家信息中心大數(shù)據(jù)發(fā)展部、清華大學(xué)土木水利學(xué)院、同濟(jì)大學(xué)智能交通運(yùn)輸系統(tǒng)(ITS)研究中心、未來交通與城市計(jì)算聯(lián)合實(shí)驗(yàn)室等機(jī)構(gòu)共同發(fā)布《2024中國(guó)主要城市交通分析報(bào)告》(簡(jiǎn)稱《報(bào)告》)。報(bào)告顯示,蘭州、合肥、濟(jì)南公共交通出行幸福指數(shù)領(lǐng)先,北京、上海、深圳綠色出行意愿指數(shù)位列前三。 公共交通出行幸福指數(shù):蘭州、合肥、深圳領(lǐng)先 報(bào)告基于所監(jiān)測(cè)的主要城市的公共交通數(shù)據(jù),對(duì)城市公共交通的運(yùn)行效率、可靠性以及用戶出行體驗(yàn)進(jìn)行了全面分析。數(shù)據(jù)顯示,蘭州市、合肥市、深圳市在公共交通出行幸福指數(shù)方面表現(xiàn)突出,分別位列大中城市、特大城市和超大城市的首位。蘭州市的公共交通出行幸福指數(shù)最高,達(dá)到81.48%,顯示出其公共交通系統(tǒng)的高效性和可靠性。 從換乘系數(shù)來看,2024年期間,城市公共交通平均換乘系數(shù)整體同比去年呈持平或下降趨勢(shì)。東莞市、沈陽(yáng)市、海口市的公交換乘系數(shù)分別在超大、特大、中大城市中最小,顯示出這些城市在公共交通系統(tǒng)設(shè)計(jì)上的便捷性。而在公交運(yùn)行效率方面,臺(tái)州市城市核心區(qū)內(nèi)的高峰期“社會(huì)車輛-公交車速度比”最小,小汽車速度是公交的1.95倍,顯示出其公共交通出行用戶體感良好。常州市的“全市全天線路運(yùn)營(yíng)速度...

合作郵箱:chinaiut@sgexpo.cn

新聞熱線:021-3114 8748

廣告/媒體合作:13916277698

轉(zhuǎn)載內(nèi)容版權(quán)歸作者及來源網(wǎng)站所有,本站原創(chuàng)內(nèi)容轉(zhuǎn)載請(qǐng)注明來源

Copyright ? 晟格會(huì)展(上海)有限公司 版權(quán)所有 Powered by Tp滬ICP備18026942號(hào)-6 ![]() 滬公網(wǎng)安備 31011302006543號(hào)

滬公網(wǎng)安備 31011302006543號(hào)