光伏發電作為國家鼓勵發展的綠色清潔能源,近年裝機規模不斷增大,但光伏發電具有隨機性、波動性、階段性供電等問題,增加了電網調度難度。隨著光伏裝機規模的不斷擴大,光伏發電將面臨增加儲能問題,這就為光伏發電持續發展帶來了一定挑戰。

光伏發電制氫用于天然氣摻燒、燃料電池,可豐富終端用戶用能多樣性,保障能源安全,也是解決光伏發電所面臨問題的一種途徑。

光伏發電技術和制氫技術都較為成熟,光伏制氫系統技術研究相對較多,但還未出現大型工程。光伏制氫技術主要集中在光伏制氫聯合運行模式優化與光伏制氫系統設計及優化方面,目前研究主要集中于系統設計優化,對于整個系統的經濟性缺乏研究。本文重點研究光伏制氫經濟性,并與傳統行業制氫成本進行對比分析,從而為光伏制氫提供發展路徑建議。

一

光伏制氫技術路線

光伏發電制氫主要利用光伏發電系統所發直流電直接供應制氫站制氫用電。光伏直流發電系統相比傳統電站減少了逆變和升壓的過程,主要設備設施包括光伏組件、匯流箱、支架、基礎、接地裝置等,光伏組件可根據制氫站輸入電壓和電流要求進行串、并連配置,從而提高系統效率。電解水制氫目前技術成熟、設備簡單,運行和管理較為方便,制取氫氣純度較高,無污染,主要有3種技術路線。

堿性電解槽制氫。該種電解槽的結構簡單,適合大規模制氫,價格較便宜,效率偏低約70%~80%,主要設備包括電源、陰陽極、橫膈膜、電解液和電解槽箱體組成,電解液通常為氫氧化鈉溶液,電解槽主要包括單極式和雙極式。

聚合物薄膜電解槽(PEM Electrolyzer)制氫。效率較堿性電解槽效率更高,主要使用了離子交換技術。電解槽主要由聚合物薄膜、陰陽兩電極組成,由于較高的質子傳導性,聚合物薄膜電解槽工作電流可大大提高,從而提升電解效率。隨著質子交換膜、電極貴金屬技術進步,聚合物薄膜電解槽制氫成本將會大大降低。

固體氧化物電解槽(Solid Oxide Electrolyzer)制氫。可在高溫下工作,部分電能可由熱能替代,效率高、成本低,固體氧化物電解槽是三種電解槽中效率最高的設備,反應后的廢熱可與汽輪機、制冷系統進行聯合循環利用,提升效率,可達到90%。

電解水制氫技術路線成熟,目前未大規模推廣關鍵因素為電價問題,以目前工業用電用來制氫成本過高,市場競爭力較差。

二

光伏發電制氫經濟性分析

1、傳統方式制氫成本分析

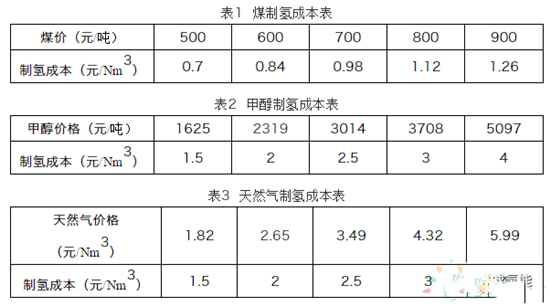

目前市場成熟制氫方式主要包括煤氣化制氫、甲醇制氫、天然氣制氫以及工業副產品制氫。

煤氣化制氫投資成本較高,隨著規模增大,單位投資大幅下降,同時原料便宜,按照5800大卡煙煤計算,價格為500元/噸時制氫成本僅為0.7元/Nm3(表1);

甲醇制氫投資較低,適合2500Nm3以下制氫規模,按照1Nm3氫氣消耗0.72千克甲醇,甲醇價格按2319元/噸計算,制氫成本如表2;

天然氣制氫單位投資成本低,在1000Nm3以上經濟性較好,按照1Nm3氫氣消耗0.6Nm3天然氣,天然氣價格按1.82元/Nm3計算,制氫成本如表3。

2、光伏發電制氫成本及經濟性分析

以1000Nm3/h水電解制氫為例,總投資約1400萬元,按照1Nm3氫氣消耗5kWh電能計算,不同電價測算制氫成本分析如表4。由此分析,光伏發電制氫電價控制在0.3元/千瓦時以下時,制氫成本才具有競爭力。按照目前市場價格進行測算,以100MW光伏發電直流系統造價如表5。

以一類資源區域為例,首年光伏利用小時數為1700小時計算,其他參數為:裝機容量100MW,建設期1年,資本金投資比例20%,流動資金10元/kW,借款期限10年,還本付息方式為等額本息,長期貸款利率4.90%,折舊年限20年,殘值率5%,維修費率0.5%,人員數量5,人工年平均工資7萬元,福利費及其他70%,保險費率0.23%,材料費3元/kW,其他費用10元/kW。

按照全部投資內部收益率滿足8%反算電價,并分別分析計算造價為2.3億、2億、1.8億、1.6億元時的電價。通過計算,在滿足全部投資內部收益率為8%時,不同造價下的電價如表6。

三

結語

光伏發電制氫在資源一類區域已具備經濟可行性,較天然氣制氫、甲醇制氫成本較低,隨著光伏發電成本的持續下降,光伏發電制氫競爭力將進一步增強。本文未考慮氫氣運輸成本,光伏發電直供電制氫應與需求方靠近,資源一類區域主要集中在西北區域,該區域氫氣用戶主要為煉化、化工企業,用氣量較大,對制氫站規模要求較大。

光伏組件價格下降較快,隨著價格進一步降低,部分二類資源區光伏發電制氫也將具有競爭力,該類區域相對靠近負荷中心,經濟發達,氫氣需求量較大。光伏發電制氫工藝簡單、運維難度低,制氫規模可根據場地和需求進行模塊化組合,隨著燃料電池技術的進步,分布式可再生能源制氫供應燃料電池也將是未來重要發展趨勢。

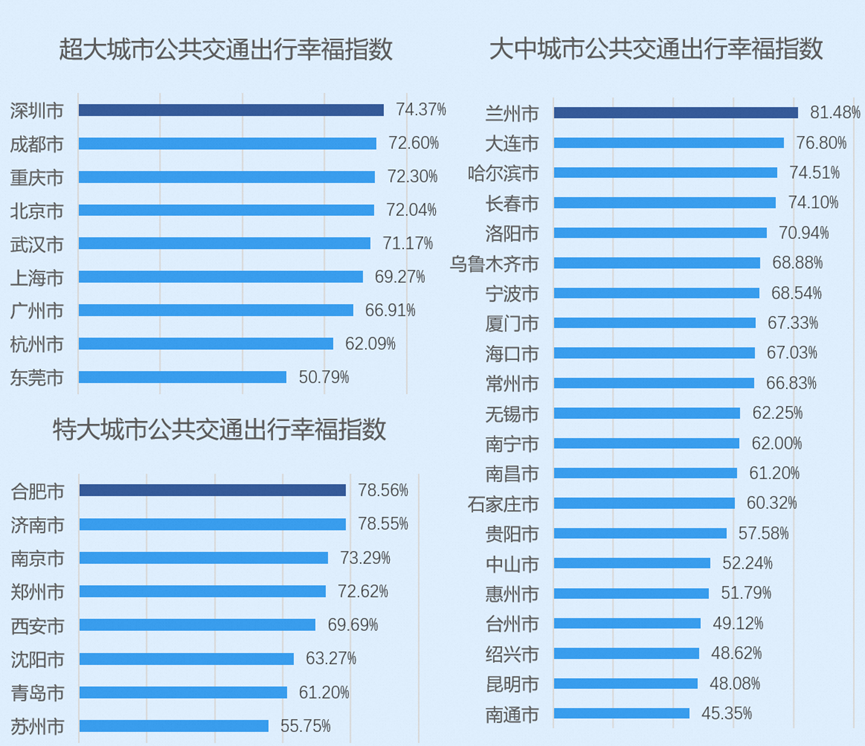

近日,高德地圖聯合國家信息中心大數據發展部、清華大學土木水利學院、同濟大學智能交通運輸系統(ITS)研究中心、未來交通與城市計算聯合實驗室等機構共同發布《2024中國主要城市交通分析報告》(簡稱《報告》)。報告顯示,蘭州、合肥、濟南公共交通出行幸福指數領先,北京、上海、深圳綠色出行意愿指數位列前三。 公共交通出行幸福指數:蘭州、合肥、深圳領先 報告基于所監測的主要城市的公共交通數據,對城市公共交通的運行效率、可靠性以及用戶出行體驗進行了全面分析。數據顯示,蘭州市、合肥市、深圳市在公共交通出行幸福指數方面表現突出,分別位列大中城市、特大城市和超大城市的首位。蘭州市的公共交通出行幸福指數最高,達到81.48%,顯示出其公共交通系統的高效性和可靠性。 從換乘系數來看,2024年期間,城市公共交通平均換乘系數整體同比去年呈持平或下降趨勢。東莞市、沈陽市、海口市的公交換乘系數分別在超大、特大、中大城市中最小,顯示出這些城市在公共交通系統設計上的便捷性。而在公交運行效率方面,臺州市城市核心區內的高峰期“社會車輛-公交車速度比”最小,小汽車速度是公交的1.95倍,顯示出其公共交通出行用戶體感良好。常州市的“全市全天線路運營速度...

合作郵箱:chinaiut@sgexpo.cn

新聞熱線:021-3114 8748

廣告/媒體合作:13916277698

轉載內容版權歸作者及來源網站所有,本站原創內容轉載請注明來源

Copyright ? 晟格會展(上海)有限公司 版權所有 Powered by Tp滬ICP備18026942號-6 ![]() 滬公網安備 31011302006543號

滬公網安備 31011302006543號