近期,歐盟關于綠氫的新政策已經釋放(歐洲碳關稅通過!綠氫迎來重大利好!)。在俄烏沖突的背景下,歐盟對氫能尤其是發電領域的應用寄予厚望,希望通過發展氫能擺脫對外天然氣依賴,并設定了嚴格的綠氫門檻以配合后續碳關稅的實施。目前歐盟針對其綠氫整體目標,規劃了多維的扶持政策,其補貼項目招標今年下半年將開始招標;而歐洲大陸的綠氫專用管道也已啟動建設。

總體而言,歐盟綠氫產業將進入實質發展階段。同時,美國、日本等發達國家也在加大綠氫產業扶持。招商證券分析師游家訓、劉巍、趙旭、張偉鑫近日推出一份報告,對歐盟、美國、日本的綠氫市場狀況進行了分析和預測。在海外綠氫產業發展加速的大背景下,也將成為國內氫能設備及產品企業的新藍海。

海外綠氫發展加速

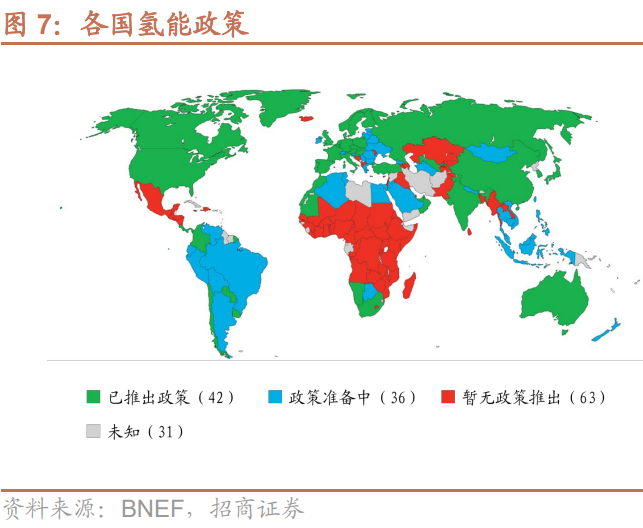

海外各國加速綠氫布局。脫碳發展逐漸成為世界各國共識,超過 130 多個國家和地區提出了碳中和目標,氫能等新興能源技術加速推進,包括日本、德國、美國、中國等在內的 42 個國家和地區都已經推出氫能政策,36 個國家和地區的氫能政策也正在籌備中。

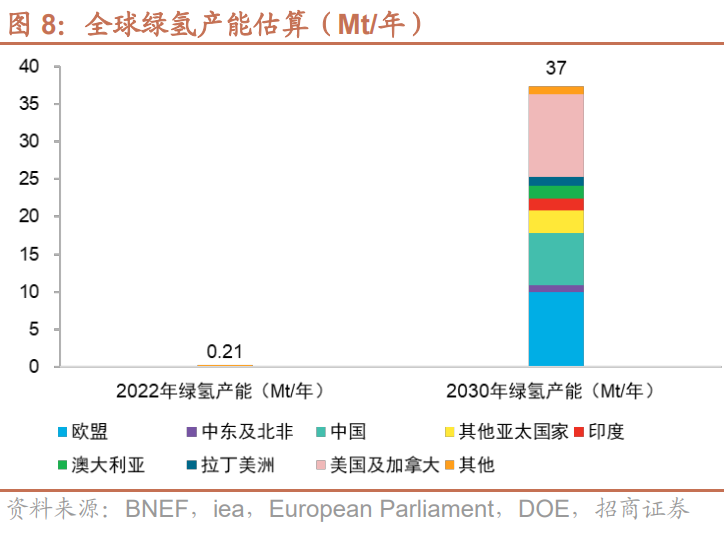

各國發展氫能的驅動力分為三大方面:深度脫碳、保障能源安全和實現經濟增長。由于電解制氫碳排放低,純度品質更高,隨著電解槽成本與可再生能源發電成本不斷下降,未來電解制取綠氫有望成為主流制氫手段。各國在氫能政策中均著重提出要加速布局可再生能源電解制備綠氫,2022 年全球綠氫產能約為 21 萬噸/年,預計到 2030 年,全球綠氫產能將超過 3600 萬噸/年。

歐盟綠氫能將進入實質發展階段

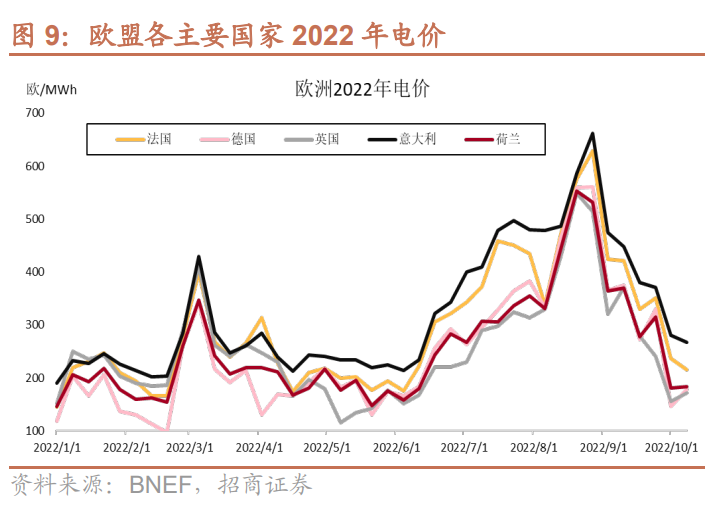

歐盟氫能規劃明確,發電領域應用被寄予厚望。2020 年,歐盟氫氣消耗量在 700 萬噸,主要用于工業領域(煉油 370萬噸,化工行業 300 萬噸)。俄烏戰爭以來,天然氣供應瓶頸推動歐盟各國電價飛漲。為了應對日益嚴重的能源安全及價格問題,并保障一以貫之的脫碳路線,歐盟推出可再生能源指令(RED II),到2030年,可再生能源需滿足總能源需求的 45%。同時,在2022年5月的 Repower EU 規劃中,歐盟提出至 2030 年,在歐盟本土部署 1000 萬噸/年可再生氫能產能,同時自可靠供應國進口氫能 1000 萬噸/年。而氫能未來在發電領域的應用,對歐盟則尤為重要:

1)有助于擺脫天然氣依賴,保障能源安全:純氫/氫氣+天然氣混合用于發電,可以一定程度上替代天然氣在發電行業的應用,有效幫助歐盟擺脫天然氣依賴;

2)助力發電行業脫碳:純氫/摻氫用于燃氣輪機發電,溫室氣體排放量遠低于天然氣發電,符合歐盟一直以來的脫碳理念;

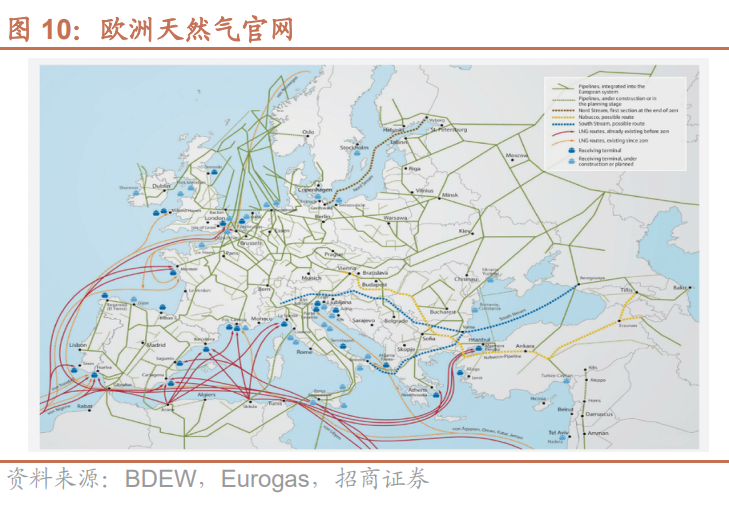

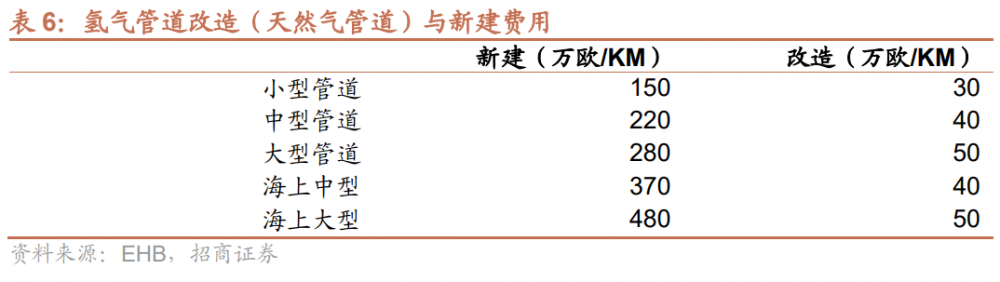

3)運氫、應用環節基礎設施領先,經濟性更優:歐盟目前擁有成熟的天然氣發電體系,現有燃氣輪機經改造可以使用純氫/摻氫發電,節約發電設備投資。同時,依托現有發達的天然氣運輸管網,改造成具備運氫能力的管道費用遠低于新建;

4)具備儲能屬性:與天然氣發電相比,氫能發電與制氫裝置的協同作用還可以達到儲能的作用,有利于保障電網穩定。

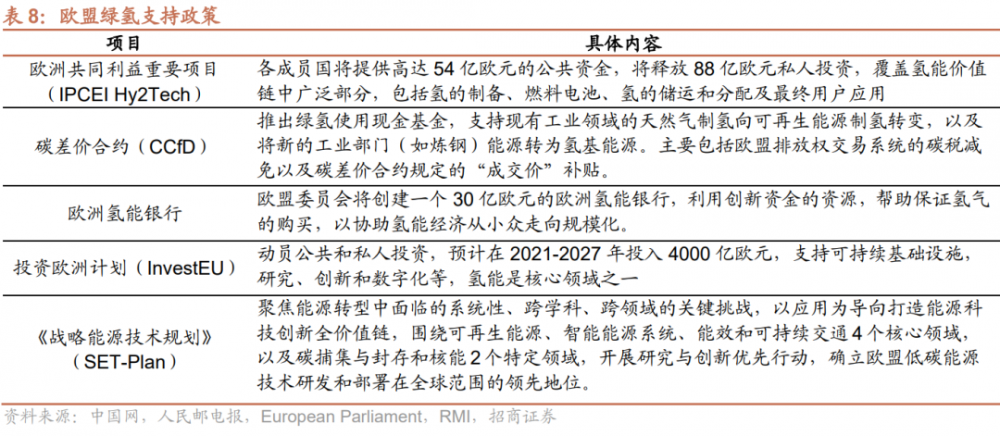

多維政策扶持綠氫產業。隨著 2022 年 12 月,歐委會、歐洲議會及歐理事會達成臨時協議,宣布將氫氣納入歐盟碳邊界調整機制(CBAM /碳關稅),并于 2023 年 10 月份試運行(進口商有報告義務),2026 年正式實施。屆時,灰氫、藍氫等產品均需面臨高額碳關稅,綠氫更具經濟性。為配合未來碳關稅實施,并進一步深度脫碳,歐盟推出多維政策扶持綠氫產業:

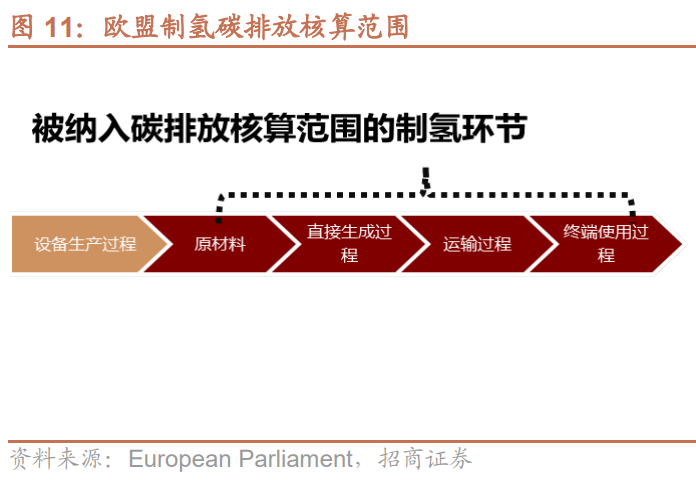

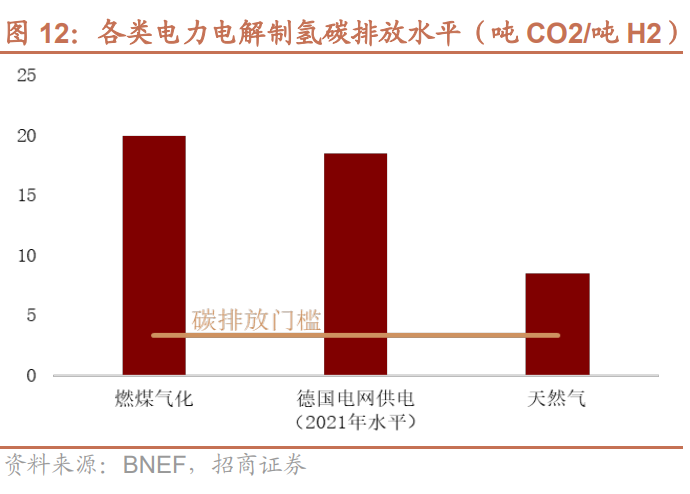

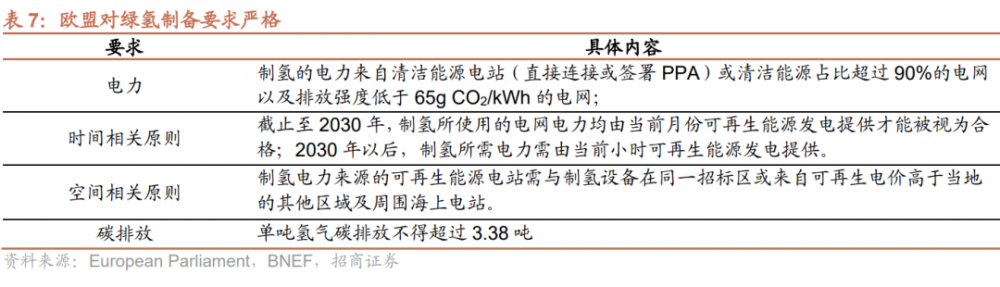

1)嚴格的碳排放標準:只有制氫所用電力符合要求且生產過程中來源、時間/空間相關性符合要求,方可被視為綠氫;

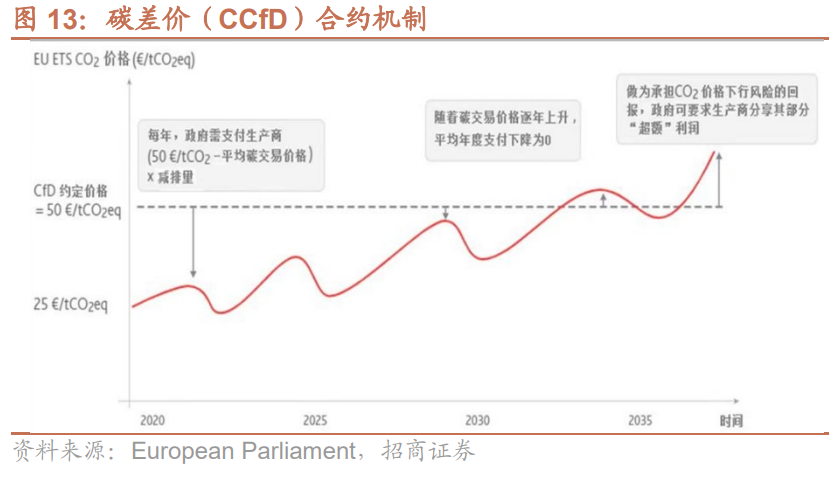

2)碳差價合約(CCfD):為低碳項目投資者提供的一種政策保險計劃,促進工業領域使用綠氫。項目投資方通過競爭性投標方式來實現綠氫替代的商業化,報價確定了減碳成本(綠氫替代)的約定價或最低價。中標后將得到政策的支持,通過 CCfD 為中標項目提供長期最低價格擔保;

3)綠氫項目補貼:歐盟創新基金承諾提供 8 億歐元補貼,于 2023 年下半年啟動制氫(綠氫)項目試點招標,中標者未來十年可按每公斤綠氫獲得固定溢價;

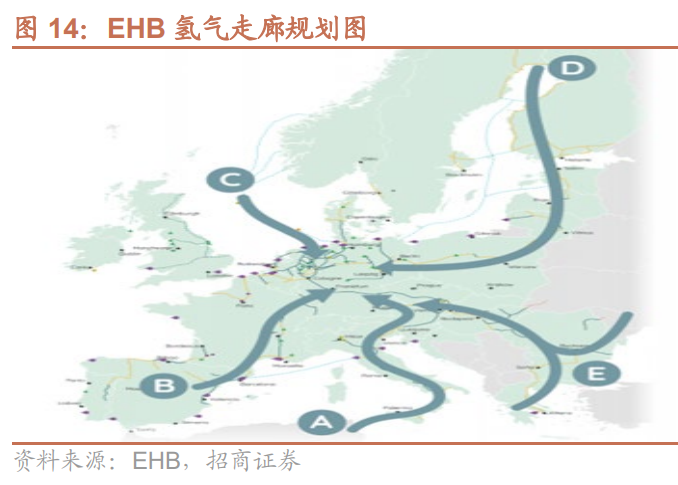

4)多項扶持聚焦綠氫產業各環節:包括歐洲共同利益重要項目、歐洲氫能銀行、投資歐洲計劃、戰略能源技術規劃等多個項目中,均將綠氫視為核心領域,基金將用于支持綠氫相關的建設、科研、運輸等各個細分環節專用管道啟動建設,綠氫進入實質發展階段。2022 年 12 月 9 日,西班牙、葡萄牙與法國共同公布了 H2Med 管道建造計劃,該管道每年將通過西班牙向法國和葡萄牙輸送 200 萬噸綠氫,預計將于 2030 年前投入使用。值得注意的是,原本的 H2Med 項目計劃部分用于輸送天然氣,以彌補歐盟減少從俄進口的不足,但最終決定僅輸送氫能。計劃改變體現了歐盟對于擺脫天然氣依賴的決心,也標志著歐盟的氫能產業進入實質發展階段。

美國:發展路線明確,綠氫補貼豐厚

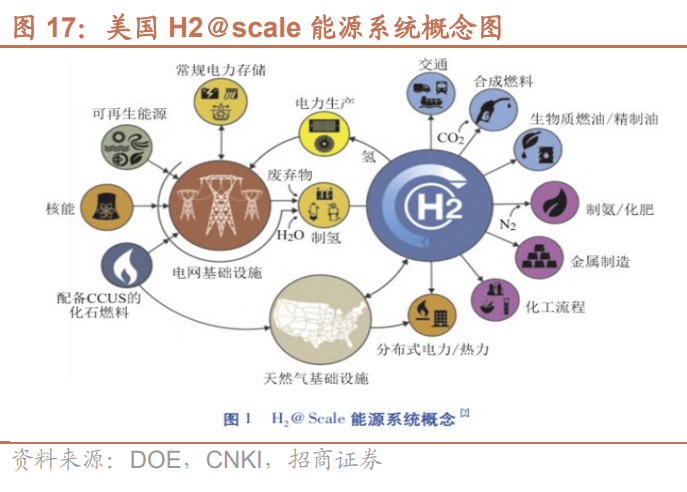

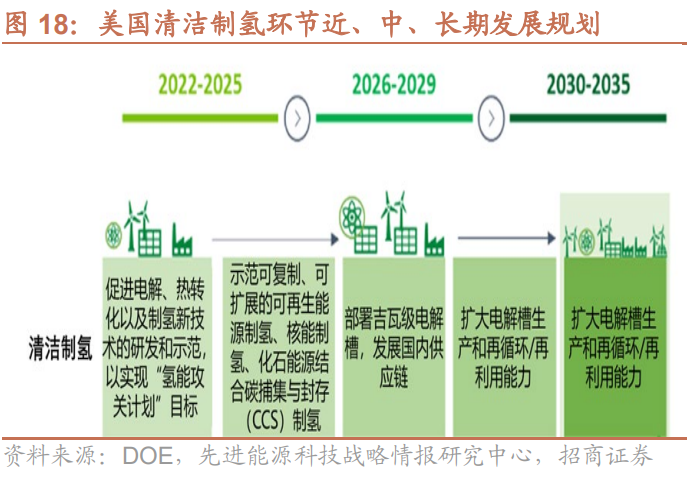

整體總量規劃明確。《國家清潔氫能戰略和路線圖(草案)》指出,2050 年清潔氫能將貢獻約 10%的碳減排量,到2030、2040 和 2050 年美國清潔氫需求將分別達到 1000、2000 和 5000 萬噸/年。確定了美國清潔氫能價值鏈的近、中、長期發展規劃,其中包括清潔制氫、輸送和存儲基礎設施、終端應用與市場采用和使能因素等環節。

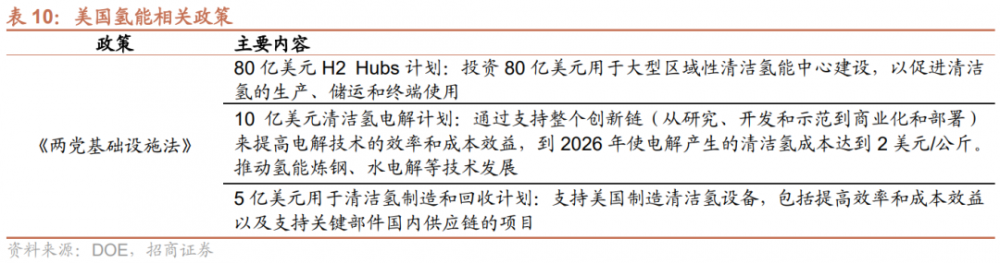

優惠政策刺激綠氫發展。《通脹削減法案》(IRA)中,對碳封存和清潔氫生產商進行稅收抵免,使用 CCS 制備藍氫和電解水制備綠氫的成本進一步降低。同時,提出《兩黨基礎設施法》(BIL),計劃投資 80 億美元用于大型區域性清潔氫能中心建設,投資 10 億美元用于清潔氫電解計劃和 5 億美元用于清潔氫制造和回收計劃。

日本:政企、科研合力推動氫能產業化

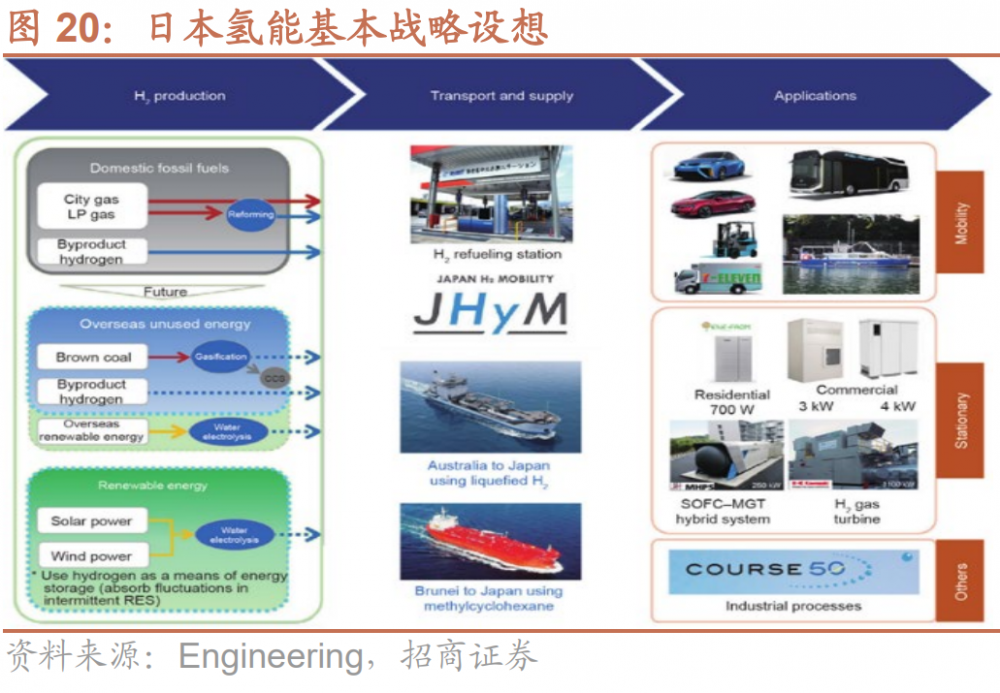

日本推出一系列政策推動制氫領域發展。2021 年,日本推出“2050 碳中和綠色增長戰略”,氫能是 14 個重點發展領域之一,計劃未來 10 年投入 3700 億日元扶持氫能產業。同時,還推出一系列政策工具,從預算、稅收、金融、監督改革與標準化及國際合作等方向推動氫能的發展。在日本的第六次能源基本計劃中,還對氫能在電力系統中的占比提出要求:

1)2030 年實現氫能年供應量 300 萬噸,2050 年實現氫能年供應量達到 2000 萬噸;

2)推動氫能煉鋼、水電解等技術發展;

3)建設穩定的氨供應鏈,氨是天然儲氫介質,運輸安全,可極大降低氫氣運輸成本;

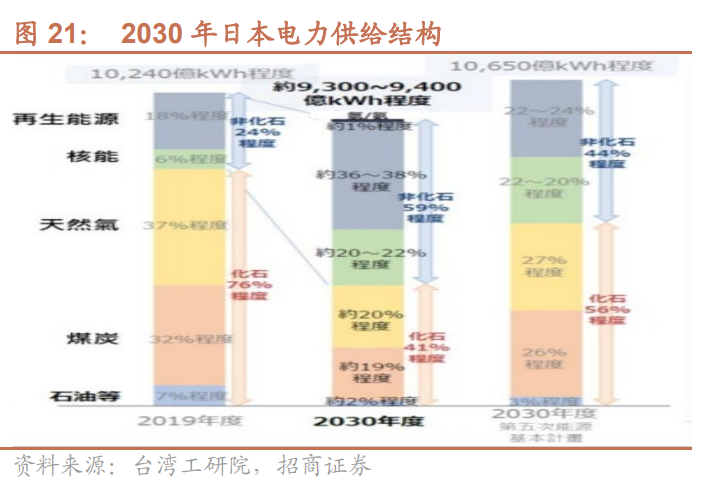

4)2030 年電力供給結構中氫/氨能占比達到 1%,2050 年氫/氨能占比將達到 10%。

推動政企及科研合作,建立氫能開發機構。日本氫能企業聯盟由各個環節頭部企業和相關政府部門構成,通過不同企業間開展協作,能夠協調企業發展戰略與行業發展規劃,進而共享利益與共擔風險。此外,日本建立新能源產業技術綜合開發機構 NEDO,負責氫能和燃料電池示范項目的管理,并連接相關學術研究和工業運行,政府、企業、科研三位一體的合作模式可以激發研究活力,有利于相關科研成果轉化。

日本打造海外氫氣供應鏈。資源稀缺、土地面積受限,讓日本可再生能源制氫的成本高昂。因此,日本致力于國際氫氣供應鏈開發,打造氫氣生產、儲運、利用為一體的供應鏈,在海外利用化石燃料或可再生能源制氫,獲得廉價氫能,并利用液化氫和甲基環己烷(MCH)運輸回日本。當前日本已與挪威、澳大利亞、文萊、沙特阿拉伯等國家就氫燃料采購問題達成合作。

近日,高德地圖聯合國家信息中心大數據發展部、清華大學土木水利學院、同濟大學智能交通運輸系統(ITS)研究中心、未來交通與城市計算聯合實驗室等機構共同發布《2024中國主要城市交通分析報告》(簡稱《報告》)。報告顯示,蘭州、合肥、濟南公共交通出行幸福指數領先,北京、上海、深圳綠色出行意愿指數位列前三。 公共交通出行幸福指數:蘭州、合肥、深圳領先 報告基于所監測的主要城市的公共交通數據,對城市公共交通的運行效率、可靠性以及用戶出行體驗進行了全面分析。數據顯示,蘭州市、合肥市、深圳市在公共交通出行幸福指數方面表現突出,分別位列大中城市、特大城市和超大城市的首位。蘭州市的公共交通出行幸福指數最高,達到81.48%,顯示出其公共交通系統的高效性和可靠性。 從換乘系數來看,2024年期間,城市公共交通平均換乘系數整體同比去年呈持平或下降趨勢。東莞市、沈陽市、海口市的公交換乘系數分別在超大、特大、中大城市中最小,顯示出這些城市在公共交通系統設計上的便捷性。而在公交運行效率方面,臺州市城市核心區內的高峰期“社會車輛-公交車速度比”最小,小汽車速度是公交的1.95倍,顯示出其公共交通出行用戶體感良好。常州市的“全市全天線路運營速度...

合作郵箱:chinaiut@sgexpo.cn

新聞熱線:021-3114 8748

廣告/媒體合作:13916277698

轉載內容版權歸作者及來源網站所有,本站原創內容轉載請注明來源

Copyright ? 晟格會展(上海)有限公司 版權所有 Powered by Tp滬ICP備18026942號-6 ![]() 滬公網安備 31011302006543號

滬公網安備 31011302006543號